Odgovornost upravnog odbora u eri ESG provjere

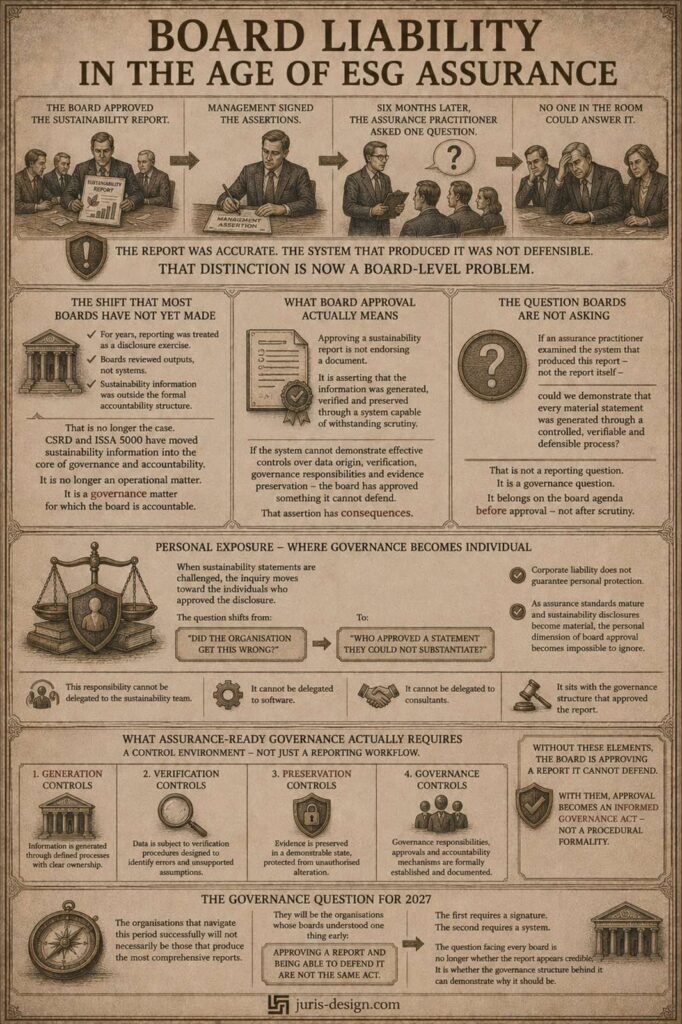

Upravni odbor je odobrio izvještaj o održivosti.

Menadžment je potpisao izjave.

Šest mjeseci kasnije, osoba zadužena za provjeru postavila je jedno pitanje.

Niko u prostoriji nije znao odgovor.

Izvještaj je bio tačan.

Sistem koji ga je proizveo nije bio odbranjiv.

Ta razlika je danas problem na nivou upravnog odbora.

Promjena koju većina odbora još nije napravila

Godinama se izvještavanje o održivosti posmatralo kao proces objave podataka.

Prikupi podatke. Pripremi izvještaj. Ispuni rok.

Odbori su pregledali rezultate.

Rijetko su analizirali sisteme koji su ih proizveli.

Takav pristup je bio održiv dok su zahtjevi provjere bili ograničeni i dok su informacije o održivosti bile izvan formalnog sistema odgovornosti organizacije.

To više nije slučaj.

Kako Corporate Sustainability Reporting Directive ugrađuje informacije o održivosti u formalno korporativno izvještavanje, a International Standard on Sustainability Assurance postaje referentni okvir za provjere, pozicija upravnog odbora se suštinski mijenja.

Informacije o održivosti više nisu operativna tema koju obrađuje stručni tim.

One su pitanje upravljanja za koje je odbor odgovoran.

Šta zapravo znači odobrenje odbora

Mnogi direktori i dalje doživljavaju odobravanje ESG izvještaja kao proceduralni korak.

Potpiši ovdje. Pređi na sljedeću tačku.

Pravna i operativna realnost je drugačija.

Kada odbor odobri izvještaj o održivosti, on ne odobrava samo dokument.

On potvrđuje da su informacije u tom dokumentu nastale, provjerene i očuvane kroz sistem koji može izdržati nezavisnu provjeru.

Ta tvrdnja ima posljedice.

Ako sistem iza izvještaja ne može dokazati kontrolu nad porijeklom podataka, procedurama provjere, upravljačkim odgovornostima i očuvanjem dokaza — odbor je odobrio nešto što ne može da odbrani.

I u savremenim okvirima provjere, ta praznina ne ostaje dugo nevidljiva.

Pitanje koje odbori ne postavljaju

Odbori redovno raspravljaju o regulatornom riziku.

Raspravljaju o reputacijskom riziku.

Raspravljaju o finansijskoj izloženosti.

Rijetko postavljaju ključno pitanje u okruženju provjere:

Ako bi osoba koja vrši provjeru analizirala sistem koji je proizveo ovaj izvještaj — a ne sam izvještaj — da li bismo mogli dokazati da je svaka materijalna tvrdnja nastala kroz kontrolisan, provjerljiv i odbranjiv proces?

To nije pitanje izvještavanja.

To je pitanje upravljanja.

I ono pripada dnevnom redu odbora prije odobravanja izvještaja — ne nakon što počne provjera.

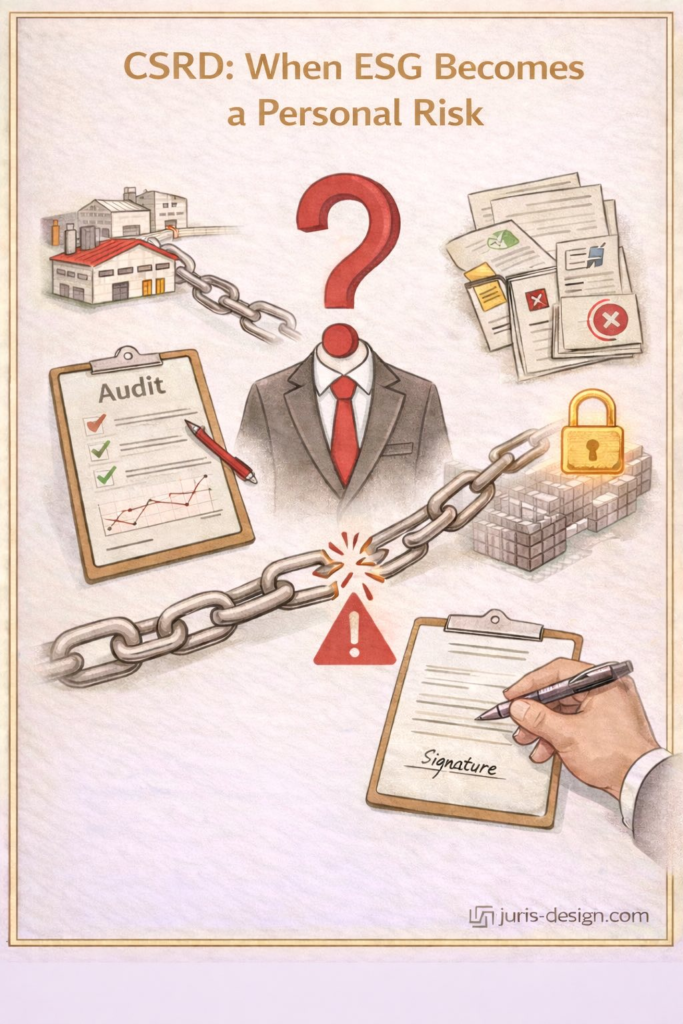

Lična izloženost — gdje upravljanje postaje individualno

Odgovornost odbora u kontekstu ESG provjere nije apstraktna.

Kada tvrdnja o održivosti postane predmet regulatorne istrage, zahtjeva investitora ili sudskog spora, analiza se ne zaustavlja na nivou pravnog lica.

Ona se pomjera prema pojedincima koji su odobrili objavu.

Pitanje se mijenja iz:

“Da li je organizacija pogriješila?”

u:

“Ko je odobrio tvrdnju koju nije mogao da potkrijepi?”

Direktori koji su se oslanjali na pretpostavku da korporativna odgovornost štiti ličnu odgovornost suočavaju se sa drugačijom realnošću.

Kako standardi provjere sazrijevaju i kako informacije o održivosti postaju sve značajnije za investicione odluke, regulatornu usklađenost i pravnu izloženost — lična dimenzija odobravanja postaje nemoguća za ignorisanje.

Ta odgovornost se ne može delegirati timu za održivost.

Ne može se delegirati softveru.

Ne može se delegirati eksternim konsultantima.

Ona ostaje u strukturi upravljanja koja je odobrila izvještaj.

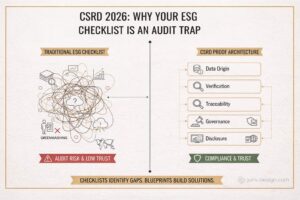

Šta zapravo znači governance spreman za provjeru

Spremnost za provjeru ne postiže se posjedovanjem audit traila i dokumentovanih procedura.

To je potrebno. Ali nije dovoljno.

Odbor koji je zaista spreman za okruženje provjere mora moći da pokaže da organizacija ima kontrolni sistem — a ne samo proces izvještavanja.

To znači:

Informacije nastaju kroz definisane procese sa jasno utvrđenim vlasništvom.

Podaci prolaze kroz procedure provjere dizajnirane da otkriju greške i nepotkrijepljene pretpostavke.

Dokazi se čuvaju u provjerljivom stanju, zaštićeni od neovlašćenih izmjena.

Uloge, odobrenja i mehanizmi odgovornosti su formalno uspostavljeni i dokumentovani.

Bez ovih elemenata, odbor odobrava izvještaj koji ne može odbraniti.

Sa njima, odobrenje postaje svjestan čin upravljanja — a ne formalnost.

Pitanje upravljanja za 2027. godinu

Organizacije koje će uspješno proći kroz ovaj period neće nužno biti one sa najopsežnijim izvještajima o održivosti.

To će biti one čiji su odbori na vrijeme razumjeli jednu stvar:

Odobriti izvještaj i biti u stanju da ga odbraniš nijesu ista stvar.

Prvo zahtijeva potpis.

Drugo zahtijeva sistem.

Kako okruženje provjere sazrijeva, pitanje koje stoji pred svakim odborom više nije da li izvještaj izgleda kredibilno.

Već da li struktura upravljanja iza njega može da objasni zašto bi trebalo da bude.

Ostali blogovi

Odgovornost upravnog odbora u eri ESG provjere

Upravni odbor je odobrio izvještaj o održivosti. Menadžment je potpisao izjave…

Greenwashing više nije marketing problem – kada postaje lična odgovornost uprave?

Kompanija je objavila da je njen lanac snabdijevanja “u potpunosti…