Audit Trail Nije Lanac Čuvanja Dokaza

Zašto većina ESG sistema nije strukturno spremna za ono što dolazi.

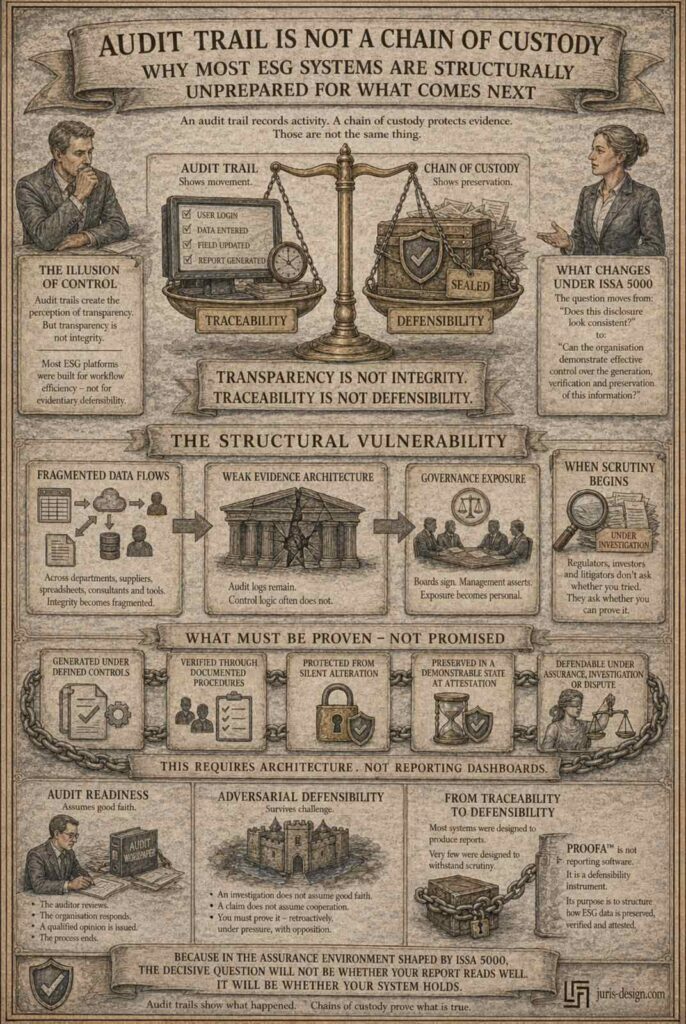

Većina kompanija vjeruje da je ESG spremna jer njihov sistem ima audit trail.

To uvjerenje je opasno nepotpuno.

Audit trail bilježi aktivnost.

Lanac čuvanja dokaza štiti dokaz.

To nije isto.

A kako ESG izvještavanje ide ka višim nivoima uvjeravanja u okviru ISSA 5000, ova razlika prestaje biti tehnička – i postaje pravna.

Iluzija kontrole

Audit trail obično prikazuje:

- ko je unio podatke

- ko ih je mijenjao

- kada su promjene napravljene

To stvara percepciju transparentnosti.

Ali transparentnost nije integritet.

Forenzički lanac čuvanja dokaza odgovara na druga pitanja:

- Da li su originalni podaci sačuvani?

- Da li su mogli biti izmijenjeni bez detekcije?

- Da li je pristup bio ograničen i dokumentovan?

- Može li organizacija dokazati stanje podataka u trenutku kada je menadžment potpisao izvještaj?

Većina ESG platformi je izgrađena za efikasnost workflow-a i konsolidaciju objava.

Nisu izgrađene za dokaznu odbranjivost.

Ta razlika rijetko ima značaj – dok ne počne nadzor.

Šta se mijenja pod ISSA 5000

ISSA 5000 pomjera fokus sa narativne koherentnosti na demonstraciju kontrola.

Pitanje se mijenja iz:

“Da li ova objava izgleda konzistentno?”

u:

“Može li organizacija dokazati efektivnu kontrolu nad generisanjem, verifikacijom i očuvanjem ovih informacija?”

Kako se okviri izvještavanja o održivosti – uključujući one uvedene kroz Direktivu o korporativnom izvještavanju o održivosti – kreću ka sve jačim zahtjevima uvjeravanja, sistemi se neće ocjenjivati samo po rezultatima.

Ocjenjivaće se po arhitekturi.

Kada ESG podaci prolaze kroz odjele, dobavljače, Excel tabele, eksterne konsultante i digitalne alate, integritet postaje fragmentiran.

Audit logovi ostaju.

Kontrolna logika često ne.

Kada governance sretne dokaz

Članovi upravnih odbora potpisuju izvještaje o održivosti.

Menadžment tvrdi da su kontrole uspostavljene.

Ali rijetko postavljeno strukturno pitanje na nivou odbora je:

Možemo li dokazati da su naši ESG podaci pravno odbranjivi – a ne samo sljedivi?

Sljedivost pokazuje kretanje.

Odbranjivost pokazuje očuvanje.

Ako se tvrdnja o održivosti ospori – od strane regulatora, investitora ili u sporu – pitanje neće biti da li su podaci uneseni u dobroj namjeri.

Pitanje će biti da li organizacija može dokazati da su informacije bile:

- generisane pod definisanim kontrolama

- verifikovane kroz dokumentovane procedure

- zaštićene od tihe izmjene

- sačuvane u dokazivom stanju u trenutku attestation-a

To zahtijeva arhitekturu.

Ne reporting dashboard-e.

Skrivena izloženost

Kako se ESG objave integrišu u governance i dužnosti nadzora direktora kroz instrumente poput Direktive 2013/34/EU, ESG sistemi postaju dio korporativne infrastrukture odgovornosti.

Ovo više nije IT pitanje.

Nije ni komunikacijsko pitanje.

To je governance pitanje.

Jer kada menadžment potpiše, tvrdnje prelaze iz operativnih u lične.

A lična izloženost se rijetko ublažava audit trail-om.

Strukturna ranjivost

Ulazimo u fazu gdje:

- ESG objave se uvjeravaju, ne samo objavljuju.

- Tvrdnje o održivosti se osporavaju, ne samo kritikuju.

- AI alati pomažu u generisanju podataka i narativa – dok odgovornost ostaje ljudska.

U ovom okruženju, slaba dokazna arhitektura nije tehnički problem.

To je strukturna ranjivost.

Većina organizacija ne prepoznaje jaz – jer njihovi sistemi nikada nisu testirani u adversarial uslovima.

Još.

Pretpostavka audita

Eksterni assurance pretpostavlja dobru volju i saradnju.

Revizor pregleda. Organizacija odgovara. Izdaje se mišljenje. Proces se završava.

Ali scenariji koji stvaraju stvarnu izloženost ne funkcionišu tako.

Regulatorna istraga ne pretpostavlja dobru volju.

Investitorski zahtjev ne pretpostavlja saradnju.

Postupak za greenwashing ne pita da li je izvještaj izgledao konzistentno u trenutku objave.

On pita da li organizacija može dokazati – retroaktivno, pod pritiskom, sa protivnom stranom koja aktivno traži greške – da je svaki podatak bio generisan pod definisanim kontrolama, zaštićen od izmjene i sačuvan u dokazivom stanju.

Spremnost za audit i odbranjivost u sporu nisu isto.

Većina organizacija je dizajnirala prvo.

Skoro nijedna drugo.

Od sljedivosti do odbranjivosti

Većina ESG sistema je dizajnirana da proizvodi izvještaje.

Vrlo malo njih je dizajnirano da izdrži nadzor.

PROOFA™ je razvijen kao pravno-operativni instrument koji integriše forenzičke standarde, ESG logiku objave u okviru Direktive o korporativnom izvještavanju o održivosti i metodologiju Evidence Architecture™ u jedan strukturirani okvir.

To nije reporting softver.

To je instrument odbranjivosti.

Njegova svrha nije da generiše tvrdnje o održivosti – već da strukturira kako se ESG podaci čuvaju, verifikuju i potvrđuju na način koji može izdržati uvjeravanje, istragu ili spor.

Jer u assurance okruženju oblikovanom ISSA 5000, ključno pitanje neće biti da li izvještaj dobro izgleda.

Biće da li sistem stoji.

Da li vaša organizacija ima audit trail – ili pravi forenzički lanac čuvanja dokaza za ESG podatke?

Ostali blogovi

ISSA 5000 neće testirati vaš ESG izvještaj – testiraće vaš sistem

Godinama se izvještavanje o održivosti procjenjivalo prvenstveno kroz prizmu…

Ko potpisuje ESG izvještaj 2027. – i da li razumije šta potpisuje?

Većina kompanija i dalje ESG posmatra kao projekat usklađenosti…