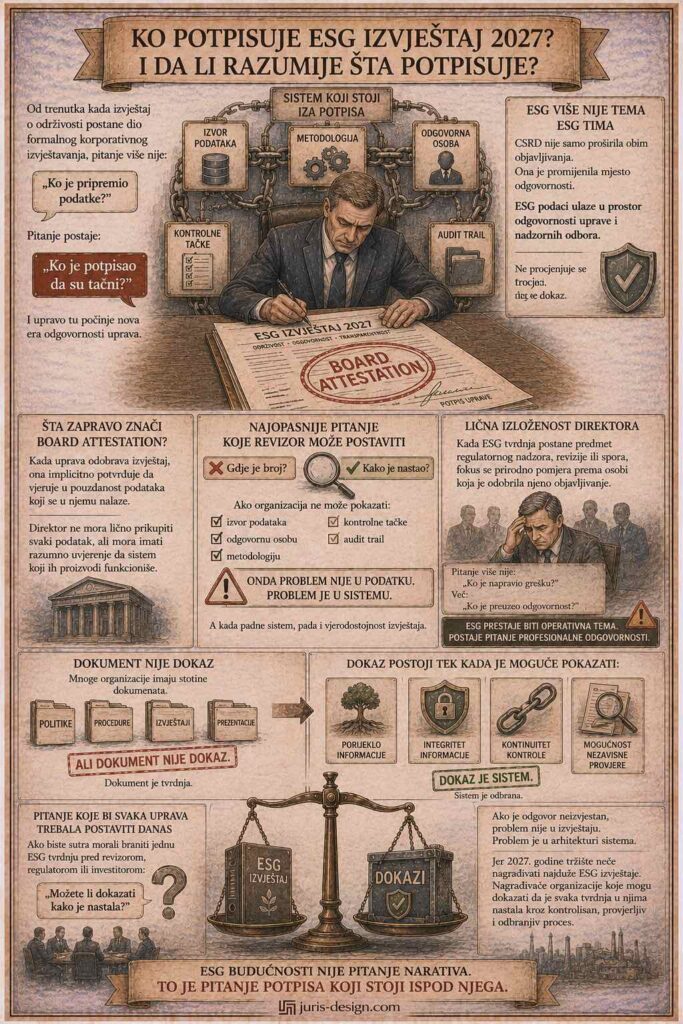

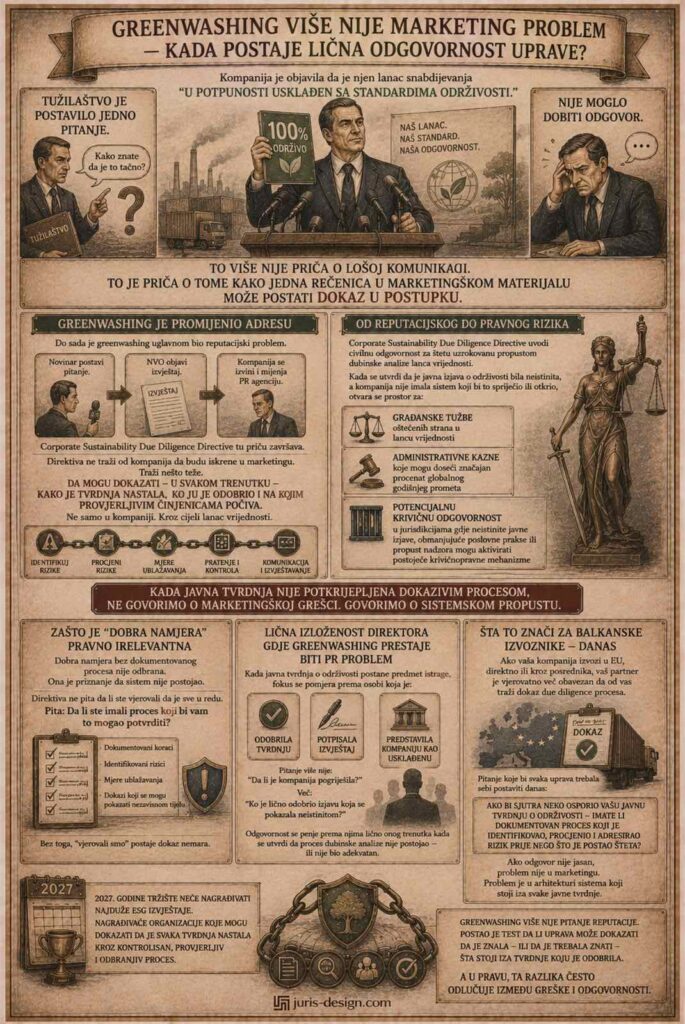

Greenwashing više nije marketing problem – kada postaje lična odgovornost uprave?

Kompanija je objavila da je njen lanac snabdijevanja “u potpunosti usklađen sa standardima održivosti.”

Tužilaštvo je postavilo jedno pitanje.

Nije moglo dobiti odgovor.

To više nije priča o lošoj komunikaciji.

To je priča o tome kako jedna rečenica u marketinškom materijalu može postati dokaz u postupku.

Greenwashing je promijenio adresu

Do sada je greenwashing uglavnom bio reputacijski problem.

Novinar postavi pitanje.

NVO objavi izvještaj.

Kompanija se izvinjava i mijenja agenciju za odnose s javnošću.

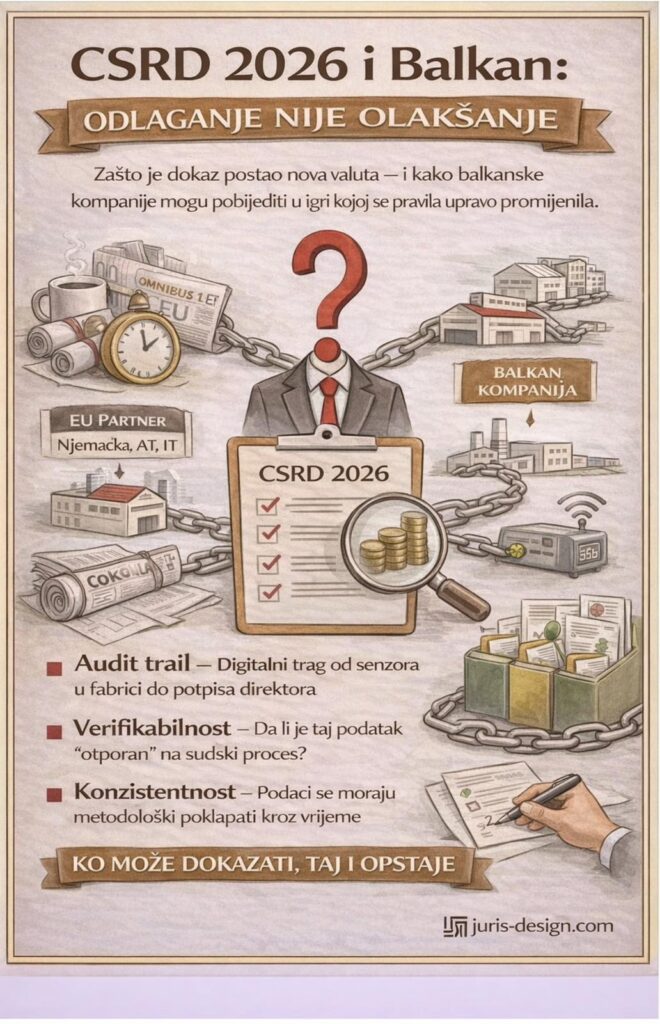

Corporate Sustainability Due Diligence Directive tu priču završava.

Direktiva ne traži od kompanija da budu iskrene u marketingu.

Traži nešto teže.

Da mogu dokazati – u svakom trenutku – kako je tvrdnja nastala, ko ju je odobrio i na kojim provjerljivim činjenicama počiva.

Ne samo u kompaniji.

Kroz cijeli lanac vrijednosti.

Kada kompanija javno tvrdi da poštuje standarde održivosti, a ne može pokazati dokaz dubinske analize iza te tvrdnje, više ne govorimo o marketinškoj grešci.

Govorimo o sistemskom propustu.

A sistemski propusti imaju pravne posljedice.

Od reputacijskog do pravnog rizika

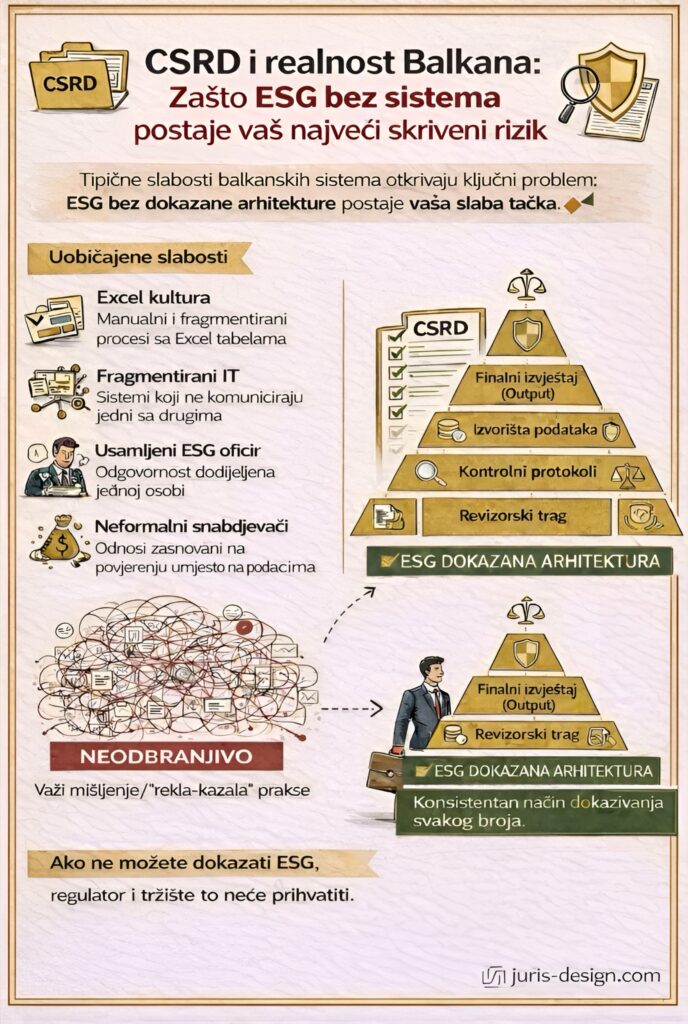

Ovo je tačka koju većina balkanskih izvoznika na EU tržište još uvijek nije razumjela.

Corporate Sustainability Due Diligence Directive uvodi civilnu odgovornost za štetu uzrokovanu propustom dubinske analize lanca vrijednosti.

Ali praktične posljedice idu mnogo dalje.

Kada se utvrdi da je javna izjava o održivosti bila neistinita, a kompanija nije imala sistem koji bi to spriječio ili otkrio, otvara se prostor za:

- građanske tužbe oštećenih strana u lancu vrijednosti

- administrativne kazne koje mogu doseći značajan procenat globalnog godišnjeg prometa

- potencijalnu krivičnu odgovornost u jurisdikcijama gdje neistinite javne izjave, obmanjujuće poslovne prakse ili propust nadzora mogu aktivirati postojeće krivičnopravne mehanizme

Za izvoznika sa Balkana, ovo nije apstraktna prijetnja iz Brisela.

Ovo je rizik koji putuje kroz ugovor.

Sa svakim EU partnerom koji mora primjenjivati due diligence na cijeli svoj lanac snabdijevanja – uključujući vas.

Zašto je “dobra namjera” pravno irelevantna

Direktori često misle da ih štiti dobra namjera.

“Vjerovali smo da je dobavljač usklađen.”

“Nismo znali za kršenje.”

“Postupali smo u dobroj vjeri.”

Pravno gledano, dobra namjera bez dokumentovanog procesa nije odbrana.

Ona je priznanje da sistem nije postojao.

Corporate Sustainability Due Diligence Directive ne pita da li ste vjerovali da je sve u redu.

Pita:

“Da li ste imali proces koji bi vam to mogao potvrditi?”

Sa dokumentovanim koracima.

Identifikovanim rizicima.

Mjerama ublažavanja.

I dokazima koji se mogu pokazati nezavisnom tijelu.

Ako tog procesa nema, tvrdnja da ste “vjerovali” prestaje biti zaštita.

Postaje dokaz nemara.

Lična izloženost direktora – gdje greenwashing prestaje biti PR problem

Ovdje greenwashing mijenja kategoriju.

Kada javna tvrdnja o održivosti postane predmet istrage, fokus se ne zaustavlja na kompaniji.

Pomjera se prema osobi koja je:

- odobrila tvrdnju

- potpisala izvještaj

- predstavila kompaniju kao usklađenu

To je trenutak kada se pitanje mijenja iz:

“Da li je kompanija pogriješila?”

u:

“Ko je lično odobrio izjavu koja se pokazala neistinitom?”

Direktori koji su navikli da odgovornost ostaje na nivou pravnog lica suočavaju se sa novom realnošću:

Odgovornost se penje prema njima lično onog trenutka kada se utvrdi da proces dubinske analize nije postojao – ili nije bio adekvatan.

Šta to znači za balkanske izvoznike – danas

Ako vaša kompanija izvozi u EU, direktno ili kroz posrednika, vaš partner je vjerovatno već obavezan da od vas traži dokaz due diligence procesa.

Ne izjavu. Dokaz.

Pitanje koje bi svaka uprava trebala sebi postaviti danas:

Ako bi sutra neko osporio vašu javnu tvrdnju o održivosti – imate li dokumentovan proces koji je identifikovao, procijenio i adresirao rizik prije nego što je postao šteta?

Ako odgovor nije jasan, problem nije u marketingu.

Problem je u arhitekturi sistema koji stoji iza svake javne tvrdnje.

Greenwashing više nije pitanje stila komunikacije

Tržište 2027. neće kažnjavati kompanije koje loše komuniciraju održivost.

Kažnjavaće kompanije koje ne mogu dokazati da je iza svake tvrdnje postojao proces sposoban da je provjeri – prije nego što to učini neko drugi.

Greenwashing više nije pitanje reputacije.

Postao je test da li uprava može dokazati da je znala – ili da je trebala znati – šta stoji iza tvrdnje koju je odobrila.

A u pravu, ta razlika često odlučuje između greške i odgovornosti.