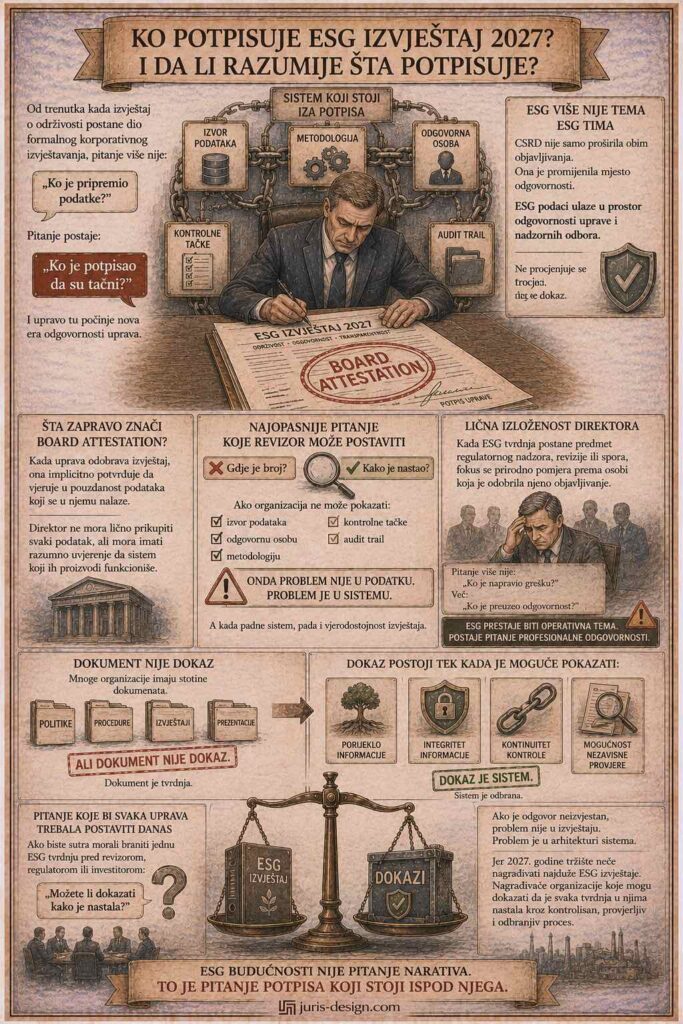

Ko potpisuje ESG izvještaj 2027. – i da li razumije šta potpisuje?

Većina kompanija i dalje ESG posmatra kao projekat usklađenosti.

To je opasna zabluda.

Jer od trenutka kada izvještaj o održivosti postane dio formalnog korporativnog izvještavanja, pitanje više nije:

“Ko je pripremio podatke?”

Pitanje postaje:

“Ko je potpisao da su tačni?”

I upravo tu počinje nova era odgovornosti uprava.

ESG više nije tema ESG tima

Corporate Sustainability Reporting Directive (CSRD) nije samo proširila obim objavljivanja.

Ona je promijenila mjesto odgovornosti.

Održivost se više ne tretira kao zasebna funkcija.

Postaje dio korporativnog upravljanja.

Drugim riječima:

ESG podaci ulaze u prostor odgovornosti uprave i nadzornih odbora.

A tamo vrijede potpuno druga pravila.

Ne procjenjuje se trud.

Procjenjuje se dokaz.

Šta zapravo znači board attestation?

Mnogi direktori još uvijek ESG izvještaj doživljavaju kao dokument koji priprema tim za održivost.

Pravno gledano, situacija izgleda drugačije.

Kada uprava odobrava izvještaj, ona implicitno potvrđuje da vjeruje u pouzdanost podataka koji se u njemu nalaze.

To ne znači da direktor mora lično prikupiti svaki podatak.

Ali znači da mora imati razumno uvjerenje da sistem koji ih proizvodi funkcioniše.

Upravo zbog toga regulatorni fokus sve više prelazi sa sadržaja izvještaja na sistem koji ga generiše.

Najopasnije pitanje koje revizor može postaviti

Postoji jedno pitanje koje može srušiti cijelu ESG priču:

“Kako znate da je ovaj podatak tačan?”

Ne:

“Gdje je broj?”

Nego:

“Kako je nastao?”

Ako organizacija ne može pokazati:

- izvor podataka

- odgovornu osobu

- metodologiju

- kontrolne tačke

- audit trail

onda problem nije u podatku.

Problem je u sistemu.

A kada padne sistem, pada i vjerodostojnost izvještaja.

Lična izloženost direktora

Upravni odbori često raspravljaju o regulatornom riziku.

Mnogo rjeđe raspravljaju o ličnoj izloženosti.

Ali upravo se tu događa najveća promjena.

Kada ESG tvrdnja postane predmet regulatornog nadzora, revizije ili spora, fokus se prirodno pomjera prema osobi koja je odobrila njeno objavljivanje.

Pitanje više nije:

“Ko je napravio grešku?”

Već:

“Ko je preuzeo odgovornost?”

U tom trenutku ESG prestaje biti operativna tema.

Postaje pitanje profesionalne odgovornosti.

Dokument nije dokaz

Mnoge organizacije imaju stotine ESG dokumenata.

Politike. Procedure. Izvještaje. Prezentacije.

Ali dokument nije dokaz.

Dokaz postoji tek kada je moguće pokazati:

- porijeklo informacije

- integritet informacije

- kontinuitet kontrole

- mogućnost nezavisne provjere

Bez toga dokument ostaje samo tvrdnja.

Pitanje koje bi svaka uprava trebala postaviti danas

Ako biste sutra morali braniti jednu ESG tvrdnju pred revizorom, regulatorom ili investitorom:

Možete li dokazati kako je nastala?

Ako je odgovor neizvjestan, problem nije u izvještaju.

Problem je u arhitekturi sistema.

Jer 2027. godine tržište neće nagrađivati najduže ESG izvještaje.

Nagrađivaće organizacije koje mogu dokazati da je svaka tvrdnja u njima nastala kroz kontrolisan, provjerljiv i odbranjiv proces.

ESG budućnosti nije pitanje narativa.

To je pitanje potpisa koji stoji ispod njega.

Ostali blogovi

Odgovornost upravnog odbora u eri ESG provjere

Upravni odbor je odobrio izvještaj o održivosti. Menadžment je potpisao izjave…

Greenwashing više nije marketing problem – kada postaje lična odgovornost uprave?

Kompanija je objavila da je njen lanac snabdijevanja “u potpunosti…