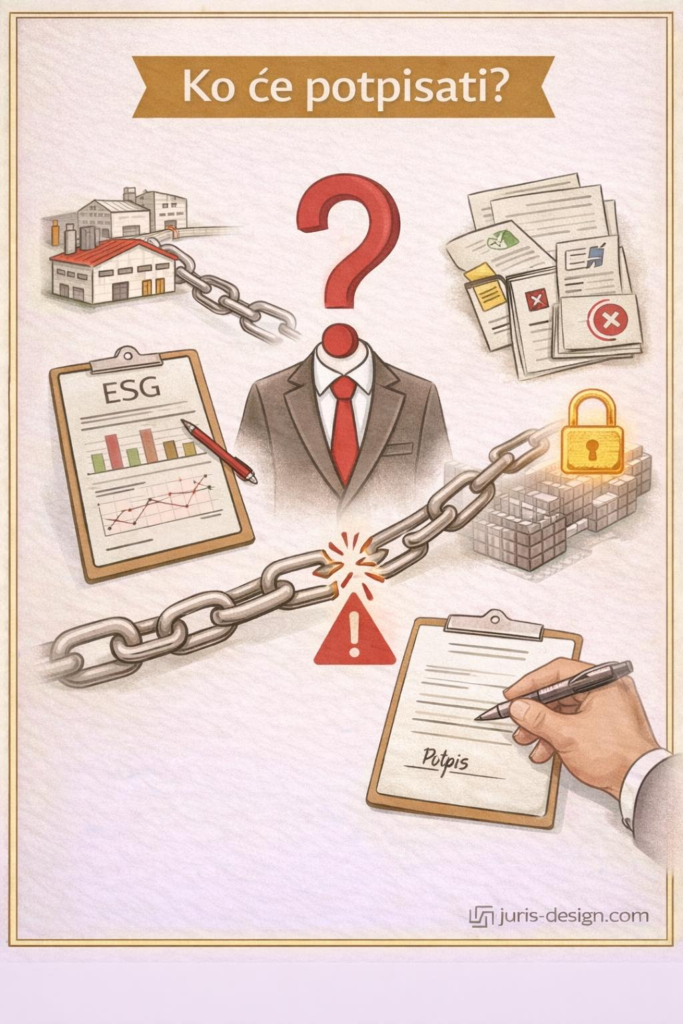

Ko će potpisati? CSRD i kraj kolektivne odgovornosti u regionalnim kompanijama.

Mart na Balkanu je tradicionalno mjesec završnih računa. Ali 2026. godine, mart donosi novu vrstu težine.

Pitanje više neće biti samo: „Da li je kompanija profitabilna?“ Biće: „Ko će potpisati ESG izvještaj pod punom regulatornom i upravljačkom odgovornošću?“

CSRD (Corporate Sustainability Reporting Directive) donosi suštinsku promjenu:

odgovornost više nije organizacijska – ona postaje lična.

Šta se zapravo mijenja?

Do sada su ESG izvještaji u mnogim regionalnim kompanijama bili kombinacija:

- narativa

- procjena

- parcijalnih podataka

- ad-hoc tabela

Često su bili rezultat dobre volje, ali ne i sistemske strukture.

CSRD uvodi drugačiju logiku.

ESG izvještaj postaje predmet revizije po principima dokazivosti sličnim finansijskom izvještavanju.

U tom trenutku pitanje prestaje biti: „Imamo li podatak?“ Postaje: „Ko garantuje njegovu tačnost — i može li to dokazati?“

Kraj kolektivne nejasnoće

U regionalnim kompanijama često čujemo:

- „Svi smo uključeni u ESG.“

- „To je timski rad.“

- „Radimo to zajedno.“

Na Balkanu je odgovornost često implicitna, a procesi su neformalni i oslonjeni na povjerenje.

CSRD ne prepoznaje timsku nejasnoću.

On zahtijeva:

- Imenovane potpisnike koji garantuju integritet podataka

- Formalne kontrole koje su dokumentovane i provjerljive

- Dokaziv audit trail koji pokazuje ko je, kada i na osnovu čega odobrio broj

Ako ove strukture nema, regulator neće pitati zašto je sistem bio slab.

Pitaće ko je bio odgovoran da taj sistem postoji.

Delegiranje nije zaštita

Postoji opasna zabluda da delegiranje ESG-a nižim nivoima štiti Upravu.

Naprotiv.

U nedostatku jasno definisane Dokazne arhitekture:

- Srednji menadžment ostaje operativno blokiran jer ne može dokazati porijeklo podataka

- Uprava i Board postaju pravno i reputaciono izloženi jer potpisuju dokumente bez potpunog uvida u njihovu sljedivost

- Vlasnici postaju regulatorno vidljivi u slučaju negativnog mišljenja revizora ili penalnih mjera

Ako niko u kompaniji formalno ne potpisuje parcijalne podatke (energiju, emisije, otpad, radna prava, dobavljačke inpute),konačna odgovornost prirodno eskalira ka vrhu.

ESG delegiran operativi ne znači da je vrh zaštićen.

Zapravo znači suprotno.

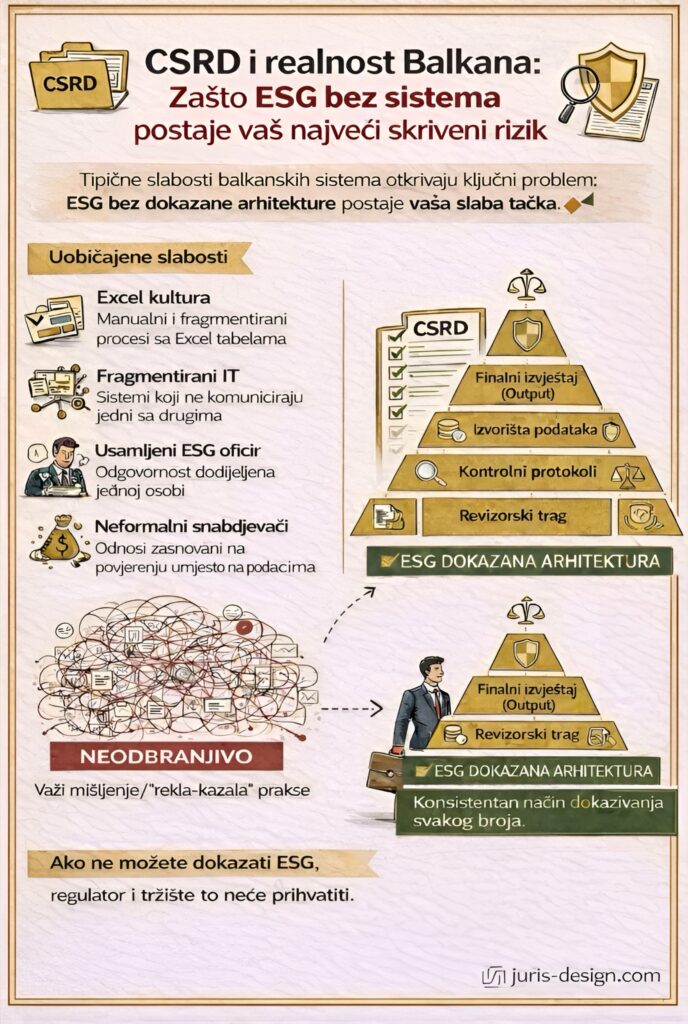

Regionalna slabost koju CSRD razotkriva

Najveći izazov Balkana nije nedostatak znanja.

Izazov je to što su sistemi:

- građeni za brzinu, ne za dokazivost

- fleksibilni, ali nedokumentovani

- oslonjeni na povjerenje, a ne na formalne kontrole

- često vođeni „Excel kulturom“

Takvi sistemi mogu funkcionisati godinama.

Ali kada revizor postavi pitanje:

„Odakle dolazi ovaj broj i ko iza njega stoji svojim potpisom?“ Improvizacija više nije dovoljna.

Kada sistem padne, odgovornost se personalizuje

U odsustvu jasne arhitekture odgovornosti, dolazi do tri nivoa rizika:

Operativni rizik – podaci su nekonzistentni i neuporedivi

Reputacioni rizik – negativno mišljenje revizora šalje signal slabog governance-a

Upravljački rizik – potpisnici izvještaja preuzimaju regulatornu i ličnu odgovornost

CSRD ne sankcioniše lošu namjeru.

Sankcioniše nedostatak kontrole.

Arhitektura odgovornosti kao jedini štit

Rješenje nije u pisanju dužih ESG narativa.

Rješenje je u dizajnu sistema koji štiti i organizaciju i pojedinca.

Dokazna arhitektura mora jasno definisati:

Sloj 1 – Odgovornost na izvoru

Operativni menadžeri koji formalno potvrđuju primarne unose (ERP, fakture, HR sistemi, mjerenja energije).

Sloj 2 – Verifikaciona odgovornost

Kontrolni mehanizmi (princip „četiri oka“) koji potvrđuju tačnost i konzistentnost.

Sloj 3 – Traceability

Digitalni trag koji pokazuje svaku izmjenu podatka kroz vrijeme.

Sloj 4 – Governance odgovornost

Jasno definisano ko ima pravo finalizovati podatak za izvještaj.

Sloj 5 – Disclosure odgovornost

Formalni potpis izvještaja sa punom sviješću o sistemu koji stoji iza njega.

Bez ovih slojeva, svaki potpis na ESG izvještaju je operativni rizik.

Zašto je ovo prilika za Balkan

Iako zvuči restriktivno, CSRD je trenutak profesionalizacije.

Kompanije koje u 2026. godini budu imale jasnu mapu odgovornosti:

- Smanjuju zavisnost od pojedinaca

- Eliminiraju „Excel improvizaciju“

- Povećavaju kredibilitet kod EU partnera

- Štite upravu od nepredviđenih regulatornih posljedica

- Profesionalizuju governance strukturu

U regionu gdje su reputacioni udari disproporcionalno jaki,jasna arhitektura odgovornosti postaje konkurentska prednost.

Završno pitanje za martovski sastanak Uprave

Kada revizor uđe u vašu kancelariju i pita: „Odakle dolazi ovaj broj i ko iza njega stoji svojim potpisom?“

Da li imate odgovor – ili imate izgovor?

Ako ESG ne možete dokazati,ne možete zaštititi ni kompaniju ni sebe.